신한은행 ‘2019 보통사람 금융생활 보고서’ 발표

월평균 가구총소득 476만원…전년보다 14만원 늘어

지난해 소득과 비교해 1구간 8.8%·5구간 0.6% 증가

20~30대 사회초년생 부채 잔액 3391만원…15% 상승

최근 1년 사이 소득이 증가하고 소득 격차는 다소 줄어든 것으로 나타났다. 20~30대 사회초년생의 부채가 최근 1년 사이 400만원 넘게 늘어났다는 조사결과가 나왔다.

◇경제활동가구 월소득 476만원…소득격차 감소

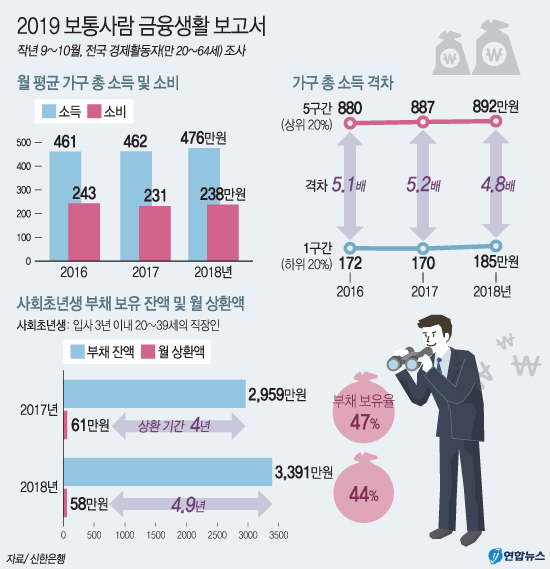

신한은행은 16일 ‘2019 보통사람 금융생활 보고서’에 따르면 조사 대상자의 지난해 월평균 가구 총소득은 476만원이었다.

보고서는 은행 급여이체 고객(서울시 거주 94만명), 카드 거래 고객(서울시 거주 직장인 100만명), 조사 참여 고객(전국 만 20~64세 경제생활자 1만명)의 금융 트렌드를 분석한 결과를 토대로 작성했다.

가구 총소득은 2016년 461만원에서 2017년 462만원으로 정체 양상이었지만 지난해에는 전년보다 14만원 늘었다.

지난해 소득 1구간(하위 20%)의 평균 소득은 185만원, 5구간(상위 20%)은 892만원으로 소득 격차는 4.8배였다. 전년 5.2배에서 다소 완화됐다.

이는 중산층 이하 가구에서 소득이 많이 개선된 결과다.

1구간에서 소득은 지난해 8.8% 늘어 가장 높은 증가율을 보였다. 2구간(5.7%), 3구간(5.2%)도 적지 않게 늘었다. 소득 상위 20%인 5구간은 전년보다 0.6% 증가하는 데 그쳤다.

증가액은 3구간이 22만원으로 1년 사이 소득이 가장 많이 늘었다. 5구간의 소득 증가액은 5만원이었다.

지난해 월평균 총소득 476만원을 기준으로 운용 현황을 보면 총소득의 절반가량인 238만원(49.9%)을 소비에 지출했다. 저축은 116만원(24.4%)을 하고, 부채 상환에는 40만원(8.4%)을 썼다. 잉여자금은 82만원(17.3%)이었다.

연령대별로 저축 비중은 20대가 33.5%로 가장 높고, 소비 비중은 40대가 52.0%로 최고였다.

물가가 올랐음에도 총소득에서 소비가 차지하는 비중은 절반가량을 유지했다. 주거·교육비는 꾸준히 늘어나 일반인들의 어깨를 무겁게 했다.

지난해 기준 월 소비액 238만원 가운데 식비가 48만원(20.2%)으로 비중이 가장 컸다. 이어 교육비 29만원(12.2%), 교통비 21만원(8.8%), 여가·취미활동·유흥비 19만원(8.0%), 공과금·관리비 18만원(7.6%) 순이었다.

소득 수준별로 보면 저소득층(월 300만원 미만)의 평균 소비액은 103만원, 중-저소득층(월 300만원 이상~500만원 미만) 198만원, 중-고소득층(월 500만원 이상~700만원 미만) 288만원, 고소득층(월 700만원 이상)은 420만원이었다.

◇20~30대 사회초년생의 부채 1년 사이 400만원 증가

보고서에 따르면 입사 3년 이내인 20~30대 직장인(이하 사회초년생)의 대출 보유율은 44%로 전년보다 3%p 감소했다.

20~30대 사회초년생의 평균 부채 잔액은 3391만원으로 1년 전보다 오히려 432만원(15%) 증가했다. 대출 상환까지 예상되는 소요 기간은 4.9년으로 전년보다 0.9년 늘었다.

이들은 주로 은행(77.3%·복수응답)에서 돈을 빌렸으나 제2·3 금융권 이용률도 42.4%로 전 계층 평균(38.1%)보다 4.3%p 높았다.

인터넷전문은행을 이용했다는 답도 10.1%로 전체 평균(6.2%)에 비해 높았다.

50대 이상 경제활동자 중 12.9%는 향후 3년 내 은퇴를 계획하고 있다고 밝혔다. 이들의 은퇴 예상 연령은 평균 64.3세였다.

이들은 은퇴 후 월 생활비가 242만원 들 것으로 가늠했지만 이들의 예상 월 소득은 필요 생활비의 61%인 147만원에 그쳤다. 연합뉴스