16강. CEO 세무지능 높이기(올바른 재무제표 분석)

손준길 세무법인MG 본부장

과세관청 사례·판례 보면

급격한 증감항목 문제 제기

소명자료 철저한 준비 필요

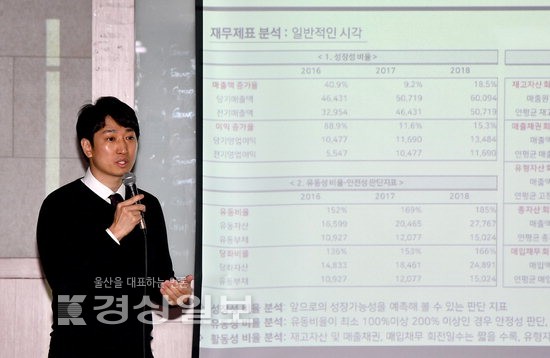

경상일보 제1기 세무경영 최고위과정 제16강에서는 CEO가 재무자료를 어떻게 해석하고, 효과적으로 활용해야 하는지 소개하는 시간을 가졌다. 2일 울산가족문화센터에서 손준길 세무법인MG 본부장은 지난 제2강에 이어 ‘CEO 세무지능 높이기(올바른 재무제표 분석)’를 주제로 두번째 강연을 진행했다.

손 본부장은 강의에 앞서 재무자료를 분석하기 위해서는 성장성과 안정성, 활동성 등에 주목해야 한다고 설명했다. 성장성은 매출액증가율과 총자산 증가율, 안정성은 유동비율과 부채비율, 이자보상비율 등으로, 마지막 활동성은 총자산회전율, 재고자산회전율 등으로 파악 가능하다.

손 본부장은 “제조업과 건설업, 도·소매업 등 다양한 업종이 있지만 기본적으로 제조원가 명세서를 작성하게 된다”며 “제조원가 명세서의 쟁점검토 사항은 급격한 증감이 있는 항목이 있는지 파악하고, 만약 그런 항목이 있다면 왜 그런 결과가 나왔는지 분석을 하고 문제점을 해결해야 한다”고 말했다.

실제 국세청 사례에 따르면 대기업 납품업체 A사는 수입금액과 당기순이익이 급격히 늘어나자, 실제 매입한 사실이 없는데도 아무런 증빙없이 568억원을 원가명세서에 상품매입액으로 허위 계상하는 수법으로 소득을 축소했다.

이후 사주 B씨는 569억원의 대부분을 회사에 가수금을 입금한 것으로 회계처리하고, 나머지 60억원을 사주일가의 차명계좌에 입금해 개인적으로 사용했다. 결국 B씨는 과세관청에 적발돼 법인세 등 243억원을 추징하고 범칙처리됐다.

손 본부장은 “과세관청의 사례와 판례 등을 통해 분석해보면 급격한 증감이 있는 항목에 대해서 문제를 제기한다”며 “외주가공비의 급격한 감소, 재료비의 급격한 증가, 연구비 등 변화하는 비율이 어느 정도 일정해야 한다”고 말했다.

이와 함께 손 본부장은 손익계산서와 재무상태표 등 각종 재무자료에 대한 검토사항과 과세관청이 바라보는 시각에 대해서도 설명했다.

그는 “예를 들어 올해 매출이 증가했는데도 전년도에 비해 인건비가 줄었다면 과세관청의 시각은 회사가 올해 인건비를 효율적으로 운영했다가 아닌, 전년도 인건비 운영에 문제가 있다고 생각한다”며 “이에 대한 자료요청 및 소명요구가 들어올 수 있는 만큼 각 항목별 증가 혹은 감소한 사유를 증빙할 수 있도록 준비해야 한다”고 말했다.

이우사기자 woosa@ksilbo.co.kr