외국인·기관 정보력 등 우위

공매도 투매 개인 피해 심각

시총 일정 수준 이상 종목만

홍콩식 지정제도 도입 추진

금융당국이 주식시장에서 시가총액이 일정 수준 이상인 종목만 공매도가 가능한 홍콩식 공매도 지정제도 도입을 검토 중이다.

이를 두고 금융위원회와 금융감독원이 협의 중이지만 양 기관 간에 ‘온도 차’는 존재한다.

금감원은 윤석헌 원장 아이디어인 만큼 해외 사례 검토 후 추진 가능한 방안으로 결론을 내렸지만, 정책 결정권을 가진 금융위는 은성수 위원장의 국회 발언도 있는 만큼 검토해 본다는 입장이지만 아직은 부정적인 기류가 강한 편이다.

공매도는 주가 하락이 예상되는 종목의 주식을 빌려서 팔고 실제로 주가가 내려가면 싼값에 다시 사들여 빌린 주식을 갚아 차익을 남기는 투자 기법이다. 2018년 4월 삼성증권의 배당 착오에 따른 소위 ‘유령주식’ 사태 이후 개인 투자자들 사이에 폐지를 요구하는 목소리가 높아졌다.

2일 금융당국에 따르면 금감원은 홍콩처럼 공매도 가능 종목을 일정 기준에 따라 지정하는 ‘공매도 가능종목 지정’ 제도를 추진 가능한 방안으로 결론짓고 도입 여부를 금융위와 협의 중이다.

금감원은 지난해 국정감사에서 윤석헌 원장이 홍콩식 공매도 제도를 검토해볼 만하다고 입장을 밝힌 이후 해외 사례를 검토했고 시총 등 규모별로 공매도 가능종목을 지정하는 방안이 실효성이 가장 높다고 결론 내렸다.

중·소형주는 대형주와 비교해 자금력이 부족한 개인 투자자 거래 비중이 높고 공매도 제한으로 시장에 미치는 파급 효과도 상대적으로 작아 홍콩식 공매도 지정제를 추진해 볼 수 있다는 것이다.

금융당국이 홍콩식 공매도 가능종목 지정 제도 도입을 검토하게 된 것은 국내 공매도 시장이 사실상 외국인의 ‘놀이터’나 다름없기 때문이다.

금융당국은 개인 투자자의 공매도 접근성을 높여 소위 ‘기울어진 운동장’을 바로잡겠다는 방침이지만 그 효과는 미미한 수준이다. 개인 투자자 사이에서는 외국인의 공매도 활용으로 ‘개미’ 투자자들이 막대한 피해를 보는 만큼 아예 폐지해야 한다는 목소리가 여전히 높다.

최근 신종 코로나바이러스 감염증(코로나19) 사태로 공매도가 더욱 기승을 부리자 한시적으로나마 공매도를 금지하자는 요구도 나오는 것도 이런 배경이 깔려 있다.

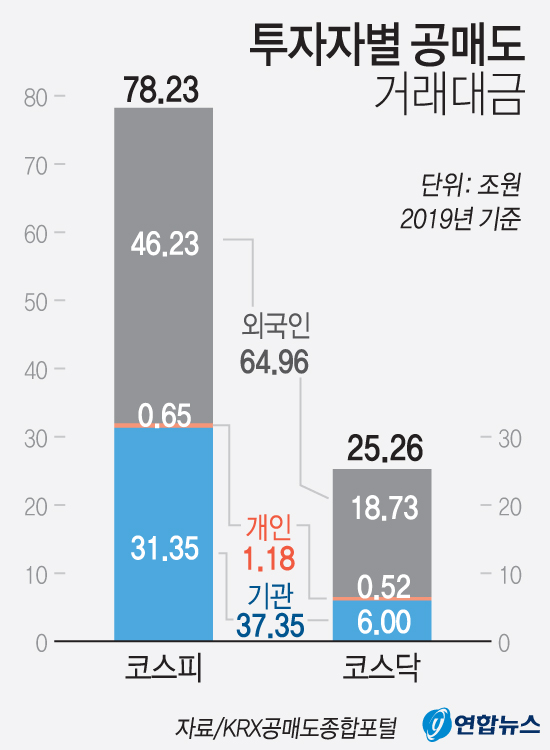

2일 KRX공매도종합포털에 따르면 지난해 주식시장(코스피+코스닥) 공매도 거래대금 103조5000억원 중 개인 투자자 거래대금은 1조1000억원으로 1.1%에 그쳤다.

외국인 투자자 거래대금이 약 65조원으로 62.8%를 차지했고 기관 투자자는 37조3000억원으로 36.1%였다.

시장별로는 개인 투자자 공매도 거래대금이 코스피 6520억원, 코스닥 5241억원으로 각각 전체의 0.8%, 2.1% 수준이다.

개인 투자자 공매도 거래 비중은 2018년 0.8%보다는 소폭 상승했지만 여전히 미미한 수준이다.

개인 투자자는 외국인이나 기관 투자자보다 정보력이나 신용도, 상환능력 등이 떨어져 공매도 투자가 쉽지만은 않다.

외국인과 기관 투자자는 예탁결제원 주식 대차 시스템을 통해 언제든 다른 기관의 주식을 빌릴 수 있지만 개인 투자자는 한국증권금융에서 복잡한 과정을 거쳐 주식을 빌려야 하는 상황이다.

이 때문에 개인 투자자 사이에서는 외국인과 기관이 공매도를 활용해 개미 투자자를 모두 죽이고 있다는 한숨 섞인 목소리가 나오는 실정이다.

특히 코스피·코스닥 시장 소형주의 경우 개인 투자자 거래대금이 90%가 넘어 주가 하락에 따른 피해가 더욱 클 수밖에 없다.

국회 정무위원회 소속인 더불어민주당 김병욱 의원은 “개미 투자자들의 공매도 불안감이 고조되고 있는 만큼 공매도를 한시적으로나마 금지해 투자자들의 심리를 안정시키는 것이 급선무”라며 금융위에 한시적 공매도 금지를 촉구했다. 연합뉴스