소진공 예산 2조7천억 가운데

직접대출 몰려 1조7천억 써버려

정부의 추가 대출 논의 필요 시점

신종 코로나바이러스 감염증(코로나19) 사태로 피해를 본 소상공인(자영업자)을 대상으로 정부와 금융권이 공급 중인 긴급대출 자금이 이르면 이달 말부터 바닥을 드러내기 시작할 것으로 보인다. 특히 영세 소상공인이 몰리는 ‘1000만원 직접대출’이 가장 빠른 속도로 소진되고 있다.

코로나 확산을 막기 위한 ‘사회적 거리두기’ 시간이 길어지면서 긴급대출 자금이 한 달 만에 소진될 위기에 놓였지만 정부 내에서 긴급대출 증액 논의는 진행되지 않고 있다.

12일 금융위원회와 중소벤처기업부 등에 따르면 이달 말을 전후로 소상공인 초저금리 대출이 한도를 소진할 것으로 예상된다.

정부 관계자는 “소상공인진흥공단의 경영안정자금 대출(1000만원 직접대출)은 신청액 기준으로 보면 이미 소진에 가까운 상태”라면서 “기업은행의 초저금리 대출 역시 내달 초를 전후로 서서히 한계를 노출하기 시작할 것”이라고 말했다.

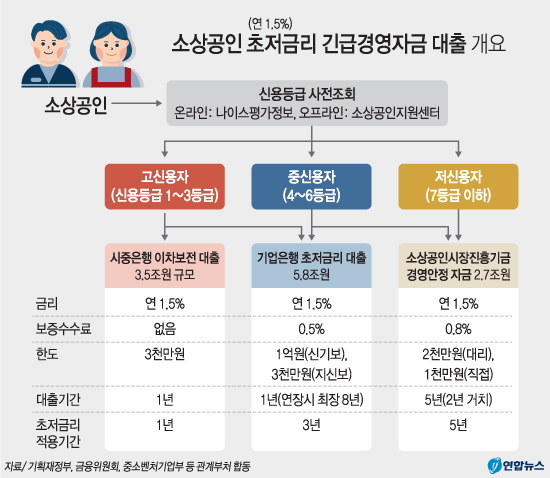

정부는 코로나로 타격을 입은 소상공인의 자금 애로를 해소하고자 12조원 상당의 초저금리 긴급대출 패키지를 가동하고 있다.

패키지는 저신용(신용등급 7등급 이하) 소상공인을 대상으로 하는 소상공인진흥기금(이하 소진기금) 대출 2조7000억원, 중신용자(4~6등급) 대상의 기업은행 초저금리 대출 5조8000억원, 고신용자(1~3등급) 대상의 시중은행 이차보전 대출 3조5000억원 등으로 구성됐다. 소진기금(3월25일)과 기업은행(4월1일), 시중은행(4월1일)의 본격적인 초저금리 대출 가동 시점이 지난달 말부터 이달 초 사이라는 점을 감안하면 한달 만에 바닥을 보이기 시작하게 된 셈이다. 이중 소상공인의 대출 수요가 가장 집중된 프로그램은 소진기금의 ‘직접 대출’이다.

소진기금의 직접대출은 한도가 1000만원으로, 시중은행의 이차보전 대출·기업은행 초저금리 대출 한도인 3000만원보다 작지만 저신용자 대상이라 문턱이 가장 낮다.

기본 대출 기간이 5년(2년 거치)으로 이차보전·초저금리 대출(1년)보다 길다는 점 또한 강점이다.

코로나로 집중 타격을 입은 영세 소상공인들이 소진공 직접대출로 몰리면서 소진기금 예산은 배정된 2조7000억원 중 1조7000억원을 이미 써버린 상태다.

이미 실행한 대출이 1조2000억원, 보증서가 발급돼 곧 실행될 대출이 5000억원이다. 하루 400억원 안팎의 대출이 실행되고 있다는 점을 감안하면 이달 말까지 5000억원 안팎의 대출이 더 나갈 예정이다.

여기에 정부가 공개하지 않은 지역신용보증재단에 적체된 대출 신청 심사 물량이 있다. 이 부분까지 감안할 경우 이미 기금이 소진된 것이 아니냐는 분석이 나온다. 보수적으로 봐도 이달 말에는 기금이 모두 소진될 것으로 보는 분위기다.

금융당국은 소진기금 대출 수요가 기업은행으로 상당 부분 이관될 경우 내달 초쯤에는 기업은행의 초저금리 대출도 서서히 바닥을 드러낼 것으로 보고 있다. 코로나 확산으로 국민이 외출을 극도로 자제하기 시작한 지 석 달이 돼 가면서 자금난을 호소하는 소상공인은 점차 늘어나고 있다.

회계학상으로 기업에 요구되는 통상적인 여유자금 비축 기한이 3개월 분량이다. ‘하루 벌어 하루를 사는’ 영세 소상공인 입장에선 이미 한계점을 넘어섰다는 분석이 많다.

하지만 소상공인 초저금리 대출을 증액하는 논의는 현재 정부 내에서 진행되지 않고 있다. 소진기금이나 국책은행의 자본 증액, 신용보증기금의 보증예산 증액은 3차 추가경정예산안을 의미하는데 구체적인 논의가 진행되지 않는 단계다. 연합뉴스