시중은행 부동산 대출 1조 이하

담보 없으면 전세자금 대출불가

신용으로 몰리는 풍선효과 나와

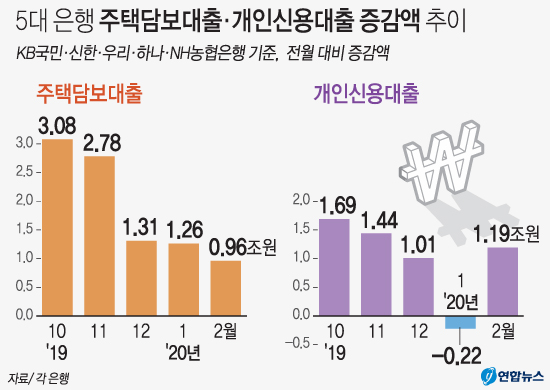

2월 주요 은행의 개인신용대출 잔액이 이례적으로 1조원 증가했다.

정부의 부동산시장 대출 규제로 전세자금 대출이 막히자 신용대출로 이를 충당한 경우가 적지 않은 것으로 풀이된다.

3일 업계에 따르면 KB국민·신한·우리·하나·NH농협은행의 2월 말 현재 주택담보대출 잔액은 439조5901억원으로 1개월 전보다 9563억원 늘었다. 주택담보대출의 전월 대비 증가액이 1조원을 밑돈 것은 2018년 1월(9565억원) 이후 2년 1개월 만이다.

지난해 주택담보대출은 한때 전월 대비로 3조원 이상 늘었다가 지난해 12월 1조3066억원, 올 1월 1조2557억원으로 증가폭이 줄어드는 추세를 보이고 있다.

전년 동월 대비로도 증가세 둔화가 확연했다.

2월 주택담보대출은 전년 동월 대비로 7.2% 늘어나는 데 그쳐 2018년 12월(7.2%) 이후 1년 2개월 만에 가장 낮은 증가율을 보였다.

정부의 연이은 부동산 대출 규제 강화로 주택담보대출 시장이 위축됐기 때문으로 풀이된다.

정부는 지난해 12월 시가 9억원 초과 고가주택에 대한 주택담보대출비율(LTV)을 축소하고, 15억원 초과 주택에 대해서는 아예 주택담보대출을 금지하는 내용의 12·16 대책을 내놓았다.

또한 시가 9억원 초과 고가 주택 보유자에 대해서 지난해 11월부터 공적 보증기관이, 올 1월부터는 민간 보증기관이 전세자금 대출의 신규보증을 해주지 않기로 했다.

보증이 없으면 은행에서 대출을 해주지 않으므로 고가 주택 보유자의 전세자금 대출을 막은 셈이다.

특히 전세자금대출을 조이자 신용대출로 대출 수요가 몰리는 ‘풍선효과’가 나타난 것으로 보인다.

대출 규제가 강화되면 주택 구입을 미룰 수 있지만 전세자금은 실수요 성격이 커 전세자금대출로 돈을 마련하지 못하면 다른 수단을 동원할 수밖에 없다. 연합뉴스